Normativa del 17 de julio de 2020

1. CONSEJO NORMATIVO DE CONTABILIDAD

Res. Nº 001-2020-EF/30

https://lnkd.in/dqjKgJ8

Oficializan las Modificaciones a la NIC 1 – Presentación de Estados Financieros y el Set Completo de las Normas Internacionales de Información Financiera versión 2020 que incluye el Marco Conceptual para la Información Financiera, y la Modificación a la NIIF 16 – Arrendamientos (Reducciones del alquiler relacionadas con el Covid-19).

Desde hace varios años se ha dejado o debería dejarse de lado referirse a los principios contables y las normas internacionales de contabilidad como normas de uso exclusivo de los contadores, siendo su lectura obligatoria también a los abogados, en un proceso integrador en nuestro ordenamiento jurídico para una correcta interpretación y aplicación de las normas tributarias, con mayor incidencia en el Impuesto a la Renta.

2. Aprueban el “Procedimiento para la notificación electrónica de los actos administrativos que emite el Tribunal Fiscal y otros actos que faciliten la resolución de las controversias”

RESOLUCIÓN MINISTERIAL Nº 205-2020-EF/40

Publicación: 17/07/2020

https://lnkd.in/duz9_bu

– La vigencia es a partir del 29 de julio, teniendo en cuenta que solamente el 28/07/2020 es feriado. A partir de esta fecha queda derogada la Resolución Ministerial Nº 442-2017-EF/40.

– A partir del 20/07/2020 se notificará por medio electrónico todos los actos administrativos y otros actos materia de notificación que emite el Tribunal Fiscal, previstos por el artículo 4 del Anexo de la presente resolución ministerial, a los usuarios – administrados que cuenten con buzón electrónico asignado por el Sistema Informático de Notificaciones por Medio Electrónico del Tribunal Fiscal y que tengan expedientes de apelación pendientes de resolver relacionados con tributos administrados por la SUNAT:

a) Resoluciones emitidas por los Vocales de las Salas Especializadas y por los Resolutores Secretarios de la Oficina de Atención de Quejas

b) Proveídos u Oficios

c) Citaciones

Normativa del 1 de julio de 2020

Normativa del 29 de junio de 2020

PROGRAMA REACTIVA PERÚ

A través de la RESOLUCION MINISTERIAL N° 181-2020-EF/15 del día de hoy 29/06/2020 se modifica el Reglamento Operativo del Programa REACTIVA PERÚ, precisándose entre otros aspectos:

i) en el caso de microempresarios cuyas actividades estén comprendidas en el Nuevo RUS, el financiamiento asciende como máximo a 3 meses de sus ingresos o compras promedio mensual del año 2019. Cabe precisar que hasta el domingo, antes de la presente modificación, los sujetos del Nuevo RUS no se encontraban comprendidos en el Programa REACTIVA PERÚ;

ii) durante la vigencia del préstamo no se puede distribuir dividendos ni aprobar y/o repartir utilidades, salvo por el monto y/o porcentaje correspondiente a la participación en las utilidades de los trabajadores.

Es importante esta modificación se ponga en práctica de manera efectiva para beneficio de la economía peruana.

iii) COFIDE se encuentra facultado a solicitar información, realizar visitas de revisión de archivos, para velar por la correcta aplicación de REACTIVA PERÚ y la CARTERA DE CRÉDITOS garantizada. Implementa un Sistema de Atención de Denuncias para recibir y atender las denuncias que, debidamente sustentadas, estén relacionadas con cualquier incumplimiento de las normas que regulan la operativa del Programa.

Entrevista del 27 de junio de 2020

https://www.facebook.com/1715197218585986/videos/290850551964432

Normas de interés tributario y REACTIVA PERÚ del 23 de junio de 2020

El esperado Reglamento del RAF, ampliación del plazo para otorgamiento de REACTIVA, esperamos mayor cantidad de MYPEs tengan acceso y, finalmente, norma sobre procedimientos tributarios vinculados al ejercicio de las facultades del Osinergmin respecto del Aporte por Regulación aplicable a los sectores energético y minero.

1. DECRETO SUPREMO N° 154-2020-EF

Fecha: 23/06/2020

Amplían plazo para el otorgamiento de la Garantía del Gobierno Nacional a los créditos del Programa REACTIVA PERÚ

https://lnkd.in/gsjPCZd

DECRETO SUPREMO N° 155-2020-EF

Fecha: 23/06/2020

2. Aprueban el Reglamento del Régimen de aplazamiento y/o fraccionamiento de las deudas tributarias administradas por la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT (RAF)

https://lnkd.in/gn-ksrg

3. RESOLUCION N° 067-2020-OS/CD

Fecha: 23/06/2020

Aprueban la Norma Procedimientos tributarios vinculados al ejercicio de las facultades del Osinergmin respecto del Aporte por Regulación aplicable a los sectores energético y minero

https://lnkd.in/gaqdnkv

Normativa del 1 de junio de 2020

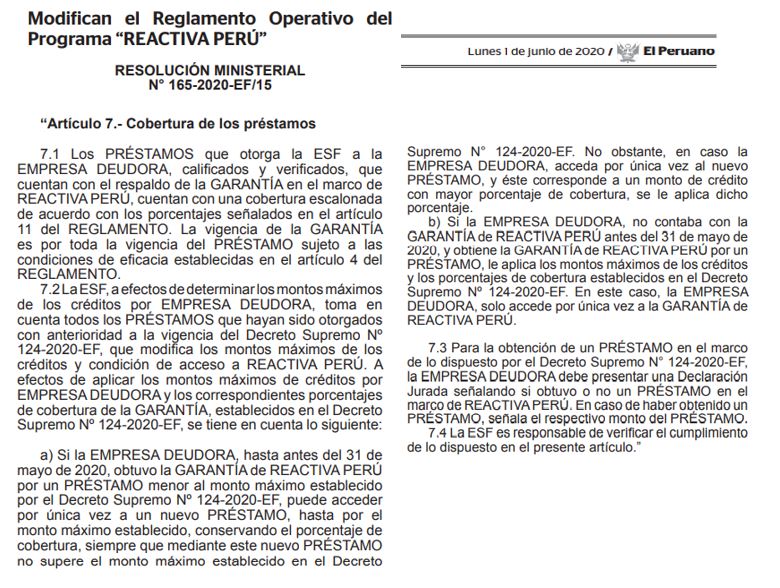

Modifican el Reglamento Operativo del Programa “REACTIVA PERÚ”

Res. Ministerial N° 165-2020-EF/15 (01.06.2020)

https://lnkd.in/gpfjJ-Z

Entre otros aspectos, se dispone que aquellas empresas que accedieron a un préstamo dentro de este programa antes del 31/05/2020 podrán acceder a un nuevo préstamo por el importe diferencial. Recuérdese que a través del D.S. 124-2020-EF se incremento el monto límite de uno (1) a tres (3) meses de ventas promedio mensual del año 2019.

No olvidar a las empresas que accedan a este financiamiento mantener un control de los egresos debidamente sustentados y utilizando medios de pago. Además de estar destinados a reposición de capital de trabajo y mantenimiento de la cadena de pagos, que hayan sido afectados como consecuencia del Estado de Emergencia.

Normativa del 30 de mayo de 2020

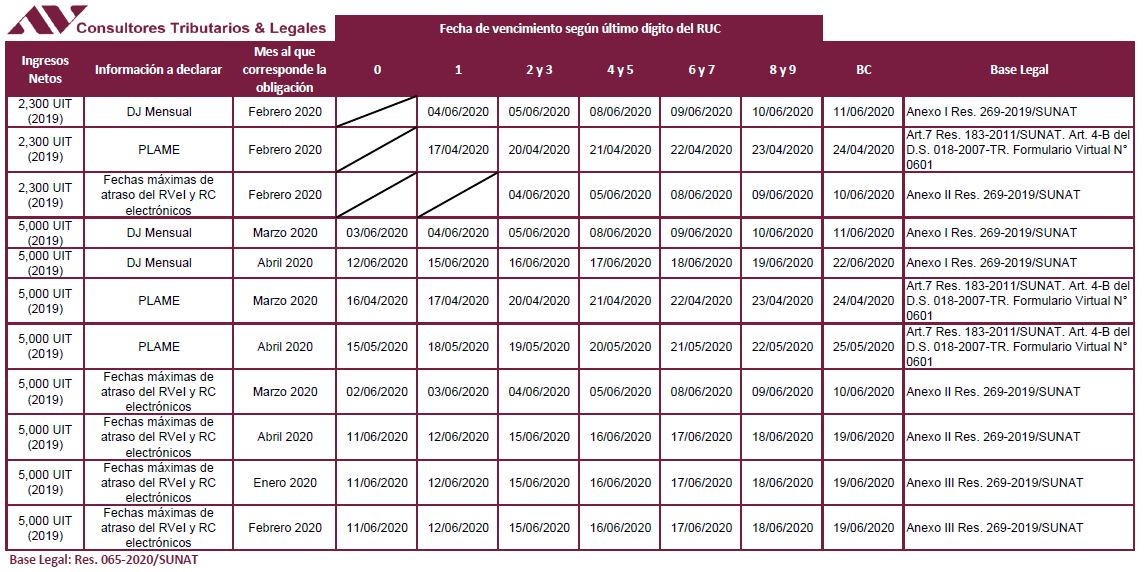

Actualización del Cronograma 2020 conforme la última modificación de la Res. N° 099-2020/SUNAT.

Prorroga Vencimientos 2020 Res.099-2020-SUNAT

Agregando un poco más a los comentarios expuestos por los profesionales del medio a este tema. Termina siendo bastante subjetivo y para examinar el criterio tomado por la SUNAT para englobar a los PRICOS en el mismo contexto o realidad, tomado el elemento facturación para exceptuar a todos de la prórroga establecida en esta oportunidad. Podría haberse hecho un examen adicional como nivel de facturación mínimo y aún así termina contraviniendo preceptos constitucionales y en definitiva no ajustándose a la realidad de los contribuyentes que en esta coyuntura requieren de una mayor flexibilidad por parte de la Administración Tributaria.

Normativa del 20 de mayo de 2020

Ampliación de #suspensión_de_plazos del D.U. 026-2020 y D.U. 029-2020 hasta el 10/06/2020.

D.S. N° 087-2020-PCM (20/05/2020)

https://lnkd.in/eSqDRAC

A través del D.S. N° 087-2020-PCM se prorroga nuevamente el cómputo de los plazos hasta el 10/06/2020:

i) De tramitación de los procedimientos administrativos sujetos a silencio positivo y negativo que se encuentren en trámite al 16/03/2020 (D.U. 026-2020).

ii) De procedimientos en el sector público prevista por el D.U. N° 029-2020 la suspensión inició desde el 21/03/2020 (D.U. 029-2020).

Normativa tributaria del 19 al 31 de marzo de 2020

Boletín AV002-2020 (Versión PDF)

Pasamos a detallar algunas de las normas con carácter tributario que se han aprobado entre el 19 al 31 de marzo:

I. RENTAS DE FUENTE EXTRANJERA

RESOLUCIÓN N° 059-2020/SUNAT (20/03/2020)

Dictan disposiciones relativas a la información a comunicar para tener derecho a la deducción del IR pagado o retenido en el exterior por los dividendos o utilidades distribuidas y el IR pagado por la sociedad no domiciliada de primer y segundo nivel. Ver más en sitio web: https://peruav.com/boletines/21-03-2020-deduccion-del-inc-f-art-88-de-la-ley-del-impuesto-a-la-renta/

II. PRÓRROGAS A LOS VENCIMIENTOS

Debido a la necesidad de evitar la propagación del Coronavirus (COVID–19) se amplió la cuarentena hasta el 12 de abril de 2020. Resultando necesario ajustar las prórrogas establecidas para los vencimientos de carácter mensual, así como, establecer diversas medidas necesarias para facilitar al contribuyente el cumplimiento de sus obligaciones tributarias.

2.1. RESOLUCIÓN N° 061-2020/SUNAT (24/03/2020)

Modifican cronograma de vencimientos para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras, ampliando el universo de contribuyentes sujetos a la prórroga inicialmente prevista por la Res. 054-2020/SUNAT.

Ver más en sitio web: https://peruav.com/boletines/cronograma_dj_ir2019/

2.2. RESOLUCIÓN N° 065-2020/SUNAT (30/03/2020)

Amplían medidas para facilitar el cumplimiento de las obligaciones tributarias por declaratoria de emergencia nacional y ampliación del aislamiento social obligatorio.

Ver más en sitio web: https://peruav.com/boletines/30-03-2020-prorogan-vencimientos-tributarios/

III. SUBSIDIO A LOS EMPLEADORES DEL SECTOR PRIVADO

RESOLUCIÓN N° 064-2020/SUNAT (30/03/2020)

Regulan el plazo y el modo en que los empleadores del sector privado deben comunicar a la SUNAT el Código de Cuenta Interbancaria (CCI) para efectos del abono en cuenta del subsidio a que se refiere el Título III del Decreto de Urgencia N.º 033-2020. Se encuentra pendiente regulación sobre la aplicación práctica y cómo se maneja en sectores como es el caso de construcción que tiene un régimen laboral especial.

IV. MODIFICACIÓN DE TASA DE INTERÉS MORATORIO

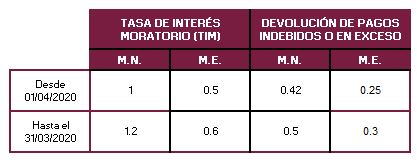

RESOLUCIÓN N° 066-2020/SUNAT (31/03/2020)

Disminuyen las tasas de interés aplicables a los tributos administrados o recaudados por la SUNAT.

V. LIBERACIÓN DE FONDOS SPOT

RESOLUCIÓN N° 067-2020/SUNAT (31/03/2020)

Establecen medidas adicionales relacionadas con la solicitud de libre disposición de los montos depositados en las cuentas a que se refiere el sistema de pago de obligaciones tributarias.

VI. DELEGACIÓN DE FACULTADES

Ley N° 31011 (27/03/2020)

Proyecto y Exposición de Motivos

Delegación al Poder Ejecutivo de la facultad de legislar por el término de cuarenta y cinco (45) días calendario, contados a partir de la vigencia de la presente ley.

Las medidas propuestas en materia fiscal y tributaria son las siguientes:

- Suspensión temporal de las reglas fiscales vigentes.

- Prórroga de la recuperación anticipada del IGV por la adquisición de bienes de capital.

- Fraccionamiento y aplazamiento especial de deuda tributaria para sectores afectados por el COVID-19.

- Modificación de pagos a cuenta del IR de tercera categoría.

- Deducción de donaciones para efectos del IR.

- Depreciación acelerada de algunas cuentas del activo fijo

- Prórroga para la SUNAT en materia digital.

- Ampliación del plazo de arrastre de pérdidas.

- Modificación de los regímenes tributarios aplicables a las empresas de menor tamaño.

- Medidas económicas y financieras para la reactivación económica.

Estas medidas tienen como objetivo principal en este contexto dar mayor liquidez a las empresas; así como, brindar facilidades para el cumplimiento del pago de la deuda tributaria.

**********************

30/03/2020: Prorrogan vencimientos tributarios

(Versión PDF) Prorroga-Cronograma 2020

(Versión Excel) Prorroga-Cronograma 2020

Resolución N° 065-2020/SUNAT

https://lnkd.in/e-TRzwU

Publicación: 30/03/2020

#cronograma_de_vencimientos Amplían medidas para facilitar el cumplimiento de las obligaciones tributarias por declaratoria de emergencia nacional y ampliación del aislamiento social obligatorio.

Tener en cuenta es que la declaración del PLAME no se extiende hasta junio como en los demás vencimientos.

Asimismo, se modifica el artículo 2 de la Res. 058-2020/SUNAT referido al aplazamiento y/o fraccionamiento o refinanciamiento de la deuda tributaria por tributos internos concedidos hasta el 15 de marzo de 2020, respecto de los cuales la SUNAT no hubiera notificado hasta dicha fecha la resolución que declara su pérdida.

También se prorroga:

1. Se prorroga hasta el 4 de junio de 2020, los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios a los que se refiere el artículo 8 de la Resolución de Superintendencia Nº 234-2006/SUNAT y normas modificatorias, así como los plazos máximos de atraso de los libros y/o registros a que se refiere el primer párrafo del numeral 12.1 del artículo 12 de la Resolución de Superintendencia N.º 286-2009/SUNAT y normas modificatorias, que: i) que originalmente vencían para dichos sujetos desde el 16 de marzo de 2020 y hasta el mes de mayo de 2020; y, ii) los que originalmente vencían para dichos sujetos desde el 31 de marzo de 2020 hasta el mes de mayo de 2020.

2. Hasta el 15 de mayo de 2020, los plazos de envío a la SUNAT -directamente o a través del operador de servicios electrónicos, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que: i) vencían originalmente para dichos sujetos a partir del 16 de marzo de 2020 y hasta el 30 de abril de 2020, a fin de que estas sean remitidas a quien corresponda; y, ii) que vencían originalmente para dichos sujetos a partir del 31 de marzo de 2020 hasta el 30 de abril de 2020, a fin de que estas sean remitidas a quien corresponda.

3. Se prorroga hasta el 29 de mayo, el plazo para presentar la declaración anual de operaciones con terceros regulada por el reglamento aprobado por la Resolución de Superintendencia Nº 024-2002-SUNAT y normas modificatorias que, según la normativa respectiva, tiene originalmente un plazo fijo de presentación: i) comprendido entre el 16 de marzo de 2020 y el 30 de abril de 2020; y, ii) tiene originalmente un plazo fijo de presentación comprendido entre el 31 de marzo de 2020 y el 30 de abril de 2020.

21/03/2020: Deducción del Inc. f) Art. 88 de la Ley del Impuesto a la Renta.

RENTAS DE FUENTE EXTRANJERA

Dictan disposiciones relativas a la información a comunicar para tener derecho a la deducción del IR pagado o retenido en el exterior por los dividendos o utilidades distribuidas y el IR pagado por la sociedad no domiciliada de primer y segundo nivel.

Deducción: Inc. f) Art. 88 de la LIR.

Publicación: 20/03/2020 Vigencia: 21/03/2020

Las personas jurídicas que para efecto de la deducción prevista en el Inc. f) del Art. 88 de la LIR deban presentar las Comunicaciones, utilizarán los siguientes formatos, anexos a la presente resolución:

1. Anexo I: Comunicación de participación accionaria en sociedades del exterior.

2. Anexo II: Comunicación de las utilidades obtenidas por la sociedad no domiciliada de primer y segundo nivel y de los dividendos distribuidos por estas.

De ser el caso, que con anterioridad a la vigencia de la presente resolución se hubieran presentado comunicaciones en forma y condiciones distintas a las establecidas, deberán presentarse nuevamente observando lo dispuesto por la SUNAT.

____________________________

1) Sociedad no domiciliada de primer nivel: A la sociedad no domiciliada en el país que distribuye dividendos o utilidades a la persona jurídica domiciliada en el país.

2) Sociedad no domiciliada de segundo nivel: A la sociedad no domiciliada en el país que distribuye dividendos o utilidades a una sociedad no domiciliada de primer nivel, la cual además debe:

(i) Ser residente o domiciliada en un país con el que el Perú tenga celebrado un acuerdo de intercambio de información; o,

(ii) Ser residente o domiciliada en el mismo país en el que se encuentre domiciliada la sociedad no domiciliada de primer nivel.

Normativa tributaria del 13 al 18 de marzo de 2020

Con motivo de la declaratoria de Estado de Emergencia Nacional por un plazo de 15 días calendario, se dispuso el aislamiento social obligatorio (cuarentena) como acción de prevención y control para evitar la propagación del Coronavirus (COVID–19).

En este contexto la SUNAT ha emitido una serie de resoluciones que tienen como propósito, finalmente, lo siguiente:

- Prorrogar para las personas naturales, micro, pequeñas y medianas empresas (*), de manera excepcional:

- El plazo para presentar la declaración jurada anual y efectuar el pago de regularización del IR y del ITF, a fin de que tales sujetos puedan contar con los recursos necesarios para afrontar los efectos del COVID–19.

- Las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias mensuales del período febrero de 2020.

- Las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo II de la Resolución de Superintendencia N° 269-2019/SUNAT correspondientes al mes de febrero de 2020.

- Los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios a los que se refiere el artículo 8 de la Resolución de Superintendencia Nº 234-2006/SUNAT, así como los plazos máximos de atraso de los libros y/o registros a que se refiere el primer párrafo del numeral 12.1 del artículo 12 de la Resolución de Superintendencia Nº 286-2009/SUNAT.

- Los plazos de envío a la SUNAT -directamente o a través del operador de servicios electrónicos, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica.

- El plazo para presentar la declaración anual de operaciones con terceros regulada por el reglamento aprobado por la Resolución de Superintendencia Nº 024-2002-SUNAT.

- Otorgar facilidades a los deudores tributarios con aplazamientos y/o fraccionamientos o refinanciamientos de la deuda tributaria por tributos internos concedidos hasta el 15 de marzo de 2020, respecto de los cuales la SUNAT no hubiera notificado hasta dicha fecha la resolución que declara su pérdida.

- Establecer un Procedimiento de Emergencia para la solicitud de libre disposición de los montos depositados. La solicitud se presentará por única vez, entre el 23 de marzo de 2020 y el 7 de abril de 2020, mediante SUNAT Operaciones en Línea y comprende el saldo acumulado en la cuenta hasta el 15 de marzo de 2020.

- Se establece aplicar la facultad discrecional de no sancionar administrativamente las infracciones tributarias en que incurran los deudores tributarios durante el Estado de Emergencia Nacional, desde el 16 de marzo de 2020. Esta medida resulta aplicable para aquellas empresas que no se encuentran dentro de las prórrogas otorgadas por superar las 2 300 UIT.

(*) Por ingresos netos de tercera categoría de hasta 2 300 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe. La UIT es la correspondiente al ejercicio 2019 equivalente S/4 200, esto es, no superen los S/9 660 000.

Dispositivos legales del 13 al 18 de marzo de 2020:

- Resolución N° 054-2020/SUNAT (13/03/2020). Modifican cronograma de vencimientos para la Declaración Jurada Anual del IR y del ITF.

- Resolución N° 055-2020/SUNAT (15/03/2020). Adoptan medidas para facilitar el cumplimiento de las obligaciones tributarias por declaratoria de emergencia nacional.

- Resolución N° 057-2020/SUNAT (18/03/2020). Regulan la forma y condiciones para solicitar la devolución del Impuesto Selectivo al Consumo a que se refiere el Artículo 2 de Decreto de Urgencia N° 012-2019. Modifica la Res. 055-2020/SUNAT.

- Resolución N° 058-2020/SUNAT (18/03/2020). Disponen medidas adicionales para favorecer la disponibilidad de recursos y otorgar otras facilidades a los deudores tributarios ante la declaratoria de Emergencia Nacional.

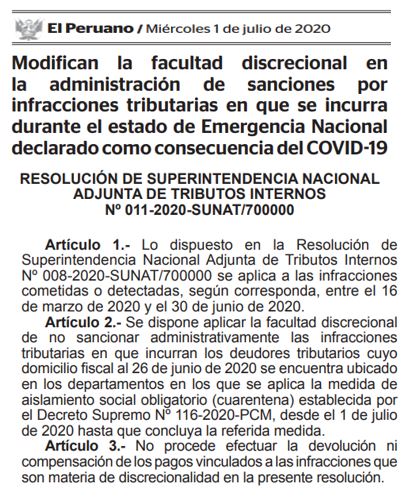

- Resolución N° 008-2020-SUNAT/700000 (18/03/2020). Aplican la facultad discrecional en la administración de sanciones por infracciones tributarias en que se incurra durante el Estado de Emergencia Nacional declarado como consecuencia del COVID–19.

- Decreto Supremo N° 046-2020-PCM (18/03/2020). Precisa el Decreto Supremo N° 044-2020-PCM, que declara el Estado de Emergencia Nacional, por las graves circunstancias que afectan la vida de la Nación a consecuencia del brote del COVID–19.

18/03/2020: SUNAT aprueba conjunto de medidas para dar liquidez y facilidades a los contribuyentes

16/03/2020: Prorrogan vencimientos mensuales 02-2020 para las MYPES

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

RESOLUCION N° 055-2020/SUNAT

Fecha: 16/03/2020 Edición Extraordinaria

Adoptan medidas para facilitar el cumplimiento de las obligaciones tributarias por declaratoria de emergencia nacional

Tratándose de los deudores tributarios que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 2 300 (dos mil trescientas) UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

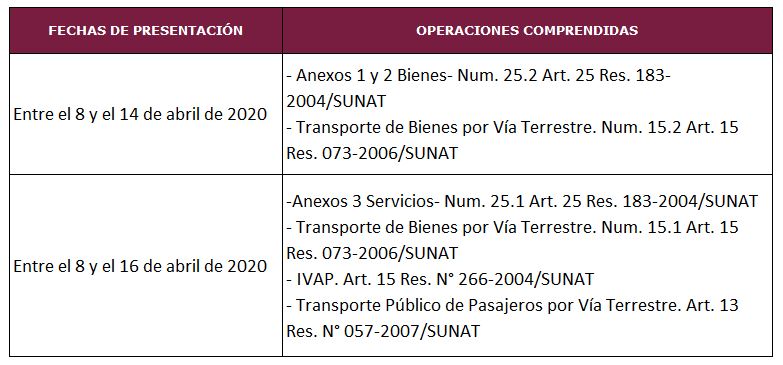

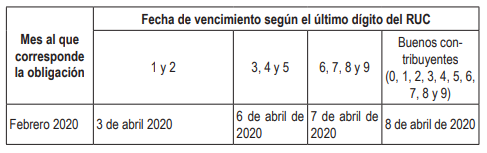

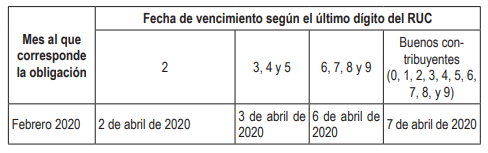

a) Se prorrogan las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias mensuales de dichos sujetos del período febrero de 2020 a las que les es de aplicación el anexo I de la Resolución de Superintendencia N° 269-2019/SUNAT, conforme al siguiente detalle:

b) Se prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos del anexo II de la Resolución de Superintendencia N° 269-2019/SUNAT correspondientes al mes de febrero de 2020, conforme al siguiente detalle:

15/03/2020: Cronograma de vencimientos para la DJ Anual del IR y del ITF – Ejercicio 2019

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

RESOLUCIÓN N° 054-2020/SUNAT

Modificada por la Res. N° 061-2010/SUNAT

Fecha: 13/03/2020

Vigencia: 14/03/2020

Modifican cronograma de vencimientos para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras

Debido a la coyuntura actual se prorroga de manera excepcional para las personas naturales y las micro, pequeñas y medianas empresas el plazo para presentar la declaración jurada anual y efectuar el pago de regularización del Impuesto a la Renta y del ITF.